資産や入出金履歴の管理のためにマネーフォワード ME を3年以上使ってます。

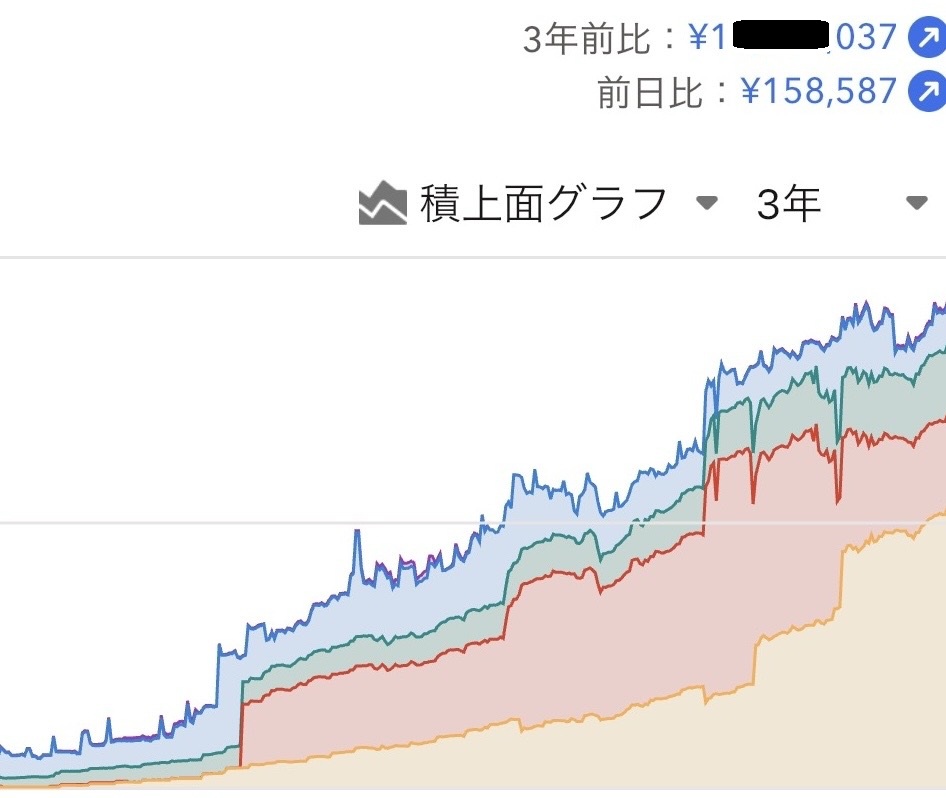

試しに直近3年(2023年5月→2026年5月)の金融資産の動きを確認してみたら、+1000万円超増えていました。

ちなみに外資コンサルに転職した当時、僕の金融資産は100万くらいでした。

今回は「投資で1000万円儲かった」話ではなく、転職後の給与アップ・固定費の削減で積み上げた入金分と、投資リターンが合わさって金融資産がここまで動いた、という話です。

今回は、その3年をマネフォMEと一緒に過ごしてみての感想と、無料→有料への切り替えをどのタイミングで決断したかを全部書いていきます。

なぜマネフォME を使い続けているのか

全口座を1つの画面で見られるから、確認が3分で終わる。それだけです。

銀行・証券・クレカ・電子マネー、全部自動連携で勝手に同期される。起動したら今日の残高と資産推移が出てくる。これがないと、口座ごとにアプリを開いて回る羽目になります。

個別アプリを10個開いて合算を電卓で計算してたら毎日やりません。自分のことはよく分かってる。

「続けるための確認装置」として、代替できるものに今のところ出会っていません。

むかし、同じようなツールを自作しようと試みましたが、金融機関のAPIが全然解放されてなかったりと面倒くさそうだったので諦めましたw

毎日見る。でも一喜一憂はしない

「毎日マネフォ見るとか暇人かよ」と自分でもたまに思うんですが、実際に見る時間は10秒くらいです(盛ってるかも)。アプリを開いて金融資産の数字と方向感を確認してさっと閉じる。

見るのは2点だけ。「金融資産の方向感」と「変な動きがないか」。

投資信託やETF(上場投資信託)の含み益が日々上下するのは当たり前で、それを見て売買はしない。長期・積立・分散でやると決めているので、日次の上下はノイズでしかないと思ってます。

数字が下がっていたら?「安く積み立てるチャンスやな」で終わりです。これは強がりではなく、本当にそう処理してます。相場が下がれば同じ金額でより多く買えるので、長期運用では下落はむしろボーナスタイムです。

「投資の評価額は毎日見ない方がいい」ってよく聞きますよね。多分、見たら売買したくなる人向けの話やと思います。毎日見ても、長期目線が育っていれば動かさない。

むしろ毎日見るからこそ、続ける気持ちが消えない。これが習慣化の本質かもしれない、と思ってます。(知らんけど)

無料 → スタンダード → 資産形成アドバンス、2回切り替えた話

ちなみにマネフォME には 無料プラン と プレミアムサービス(有料) があって、有料はさらに「スタンダードコース」と「資産形成アドバンスコース」の2つに分かれてます。「あったの?」って人もいると思うので一応。

僕は無料 → スタンダードコース → 資産形成アドバンスコースと、2回切り替えてきました。どちらも「壁」にぶつかってから動いた、という流れです。

1回目: 無料 → スタンダードコース

無料で使い始めて、気づいたら3つの壁にぶつかっていました。

1つ目は連携口座の上限。銀行・証券・クレカを増やしていったら無料の連携枠をオーバーした。新しい口座を追加するたびに古い連携を外す運用は、正直無理です。

2つ目は閲覧できる期間。無料だと直近1ヶ月分しか過去データが見られない。「半年でどれくらい動いたか」「去年の同時期と比べてどうか」が見えないと、続けている実感が持てません。せっかく積み上げてきた記録が見えないのはもったいない、、

3つ目は資産推移グラフとグループ分け。数字の羅列ではなく「右肩上がりのグラフ」が見えることが続ける動機になる、というのは使ってみて初めて気づいたことです。

この3つが重なったタイミングで、「月数百円払う価値はある」と判断してスタンダードコースに切り替えました。

2回目: スタンダード → 資産形成アドバンスコース

スタンダードコースを1年以上使ってから、資産形成アドバンスコースに移行しました。

きっかけはポートフォリオ(保有資産の組み合わせ)と配当金の自動集計グラフが欲しくなったこと。それまでポートフォリオの管理を別アプリでやっていたんですが、複数アプリを行き来する手間と入力の重複が地味にストレスになってきた。

月千円弱の追加コストですが、管理コストの削減と継続性を考えると、全然元が取れています。マネフォ1本に集約できてから、確認まわりのストレスがほぼゼロになりました。ノンストレス。

続けられたのは、たぶんマネフォME のおかげ

正直、「マネフォME があったから続けられた」と断言できるほど確信があるわけではないですw

ただ、振り返ってみると、毎日10秒の確認で着実に資産が育っているのを認識できていた。というのはかなり大きいのかなと思います。

「右肩上がりのグラフが見える」というのは、思っていたより続ける動機になる。数字が積み上がっていく様子が画面で見えると、「もう少し続けてみよか」という気持ちが自然に出てくる。

「やる気を出す」と「やめる動機を消す」は全然違うと思っていて、マネフォMEは後者に近い。毎日3分確認する習慣が定着することで、「やめようかな」が起きにくくなる仕組みを作ってくれます。

複利は時間が最大の武器です。続けることが、何より効く。そのためのツールとして、マネフォMEは十分に機能してくれました。

「やったこと」は4つだけ

派手な手法は何もしていません。地味な4つの組み合わせです。

- 入金力を上げた: 転職・副業・節約の3本柱で、投資に回せる金額を増やした。転職後に伸びが加速したのはここが一番効いた。詳しくは入金力を爆上げした方法。転職・節約・副業の3本柱を全部やった話

- 固定費を削った: 月6万円の固定費体制を作った。節約している感覚はあんまりないけど、周りより安い。詳しくは固定費月6万円。節約してるつもりはないのに周りより安い

- 分散して放置: 株式・不動産・コモディティ(金・原油等の商品)の3つに分散して積立。詳しくは投資先って何があるの?会社員が知っておきたい6つの資産クラス、まとめて整理する

- 3年以上続けた: マネフォMEを毎日見る習慣が、これを支えた

ちなみに、しんどい節約・ドケチはしてません。普通にお金使ってて、これくらい増えたイメージです。ドケチモードに入ってたら2000万くらい行ってた感覚もあるけど、、まあそれはまた別の話。

結局のところ、転職で入金力を上げて、固定費を削減したのが一番効いてます。仕組みで勝手にお金が残る状態を先に作っておいたから、ドケチしなくても自然と増えていった。マネフォMEはそれを毎日見える化してくれていた、という感じです。

まとめ

- マネーフォワード ME を毎日見続けた直近3年で、金融資産が+1000万円超増えていた(投資利益ではなく、入金+リターンの合計)

- 「投資の評価額は毎日見ない方がいい説」は要らない。見方を知っていれば毎日見てもブレない

- 無料→スタンダードコース→資産形成アドバンスコースと2回切り替えた。どちらも「壁」にぶつかってから動いた

- やったことは地味な4つだけ。転職で入金力を上げて、固定費を削って、分散放置して、続けた

資産形成の全体像や複利の効きが気になる人は、末尾の「あわせて読みたい」からどうぞ。

あわせて読みたい

コメント